|

|

|||

| Risikolebensversicherung | |||

Hinterbliebenenabsicherung bei Tod

|

|||

Versicherungssumme

|

individuell wählbar | ||

Laufzeit

|

individuell wählbar, max. 35 Jahre | ||

Heirats- und Kinderbonus

|

|||

Zusätzliche Zahlung bei Unfalltod

|

|||

Erhöhungsrecht

|

|||

Umtauschrecht in Risikolebens- oder Rentenversicherung

|

|||

Als Partnertarif abschließbar

|

|||

Dynamik

|

|||

|

|

|||

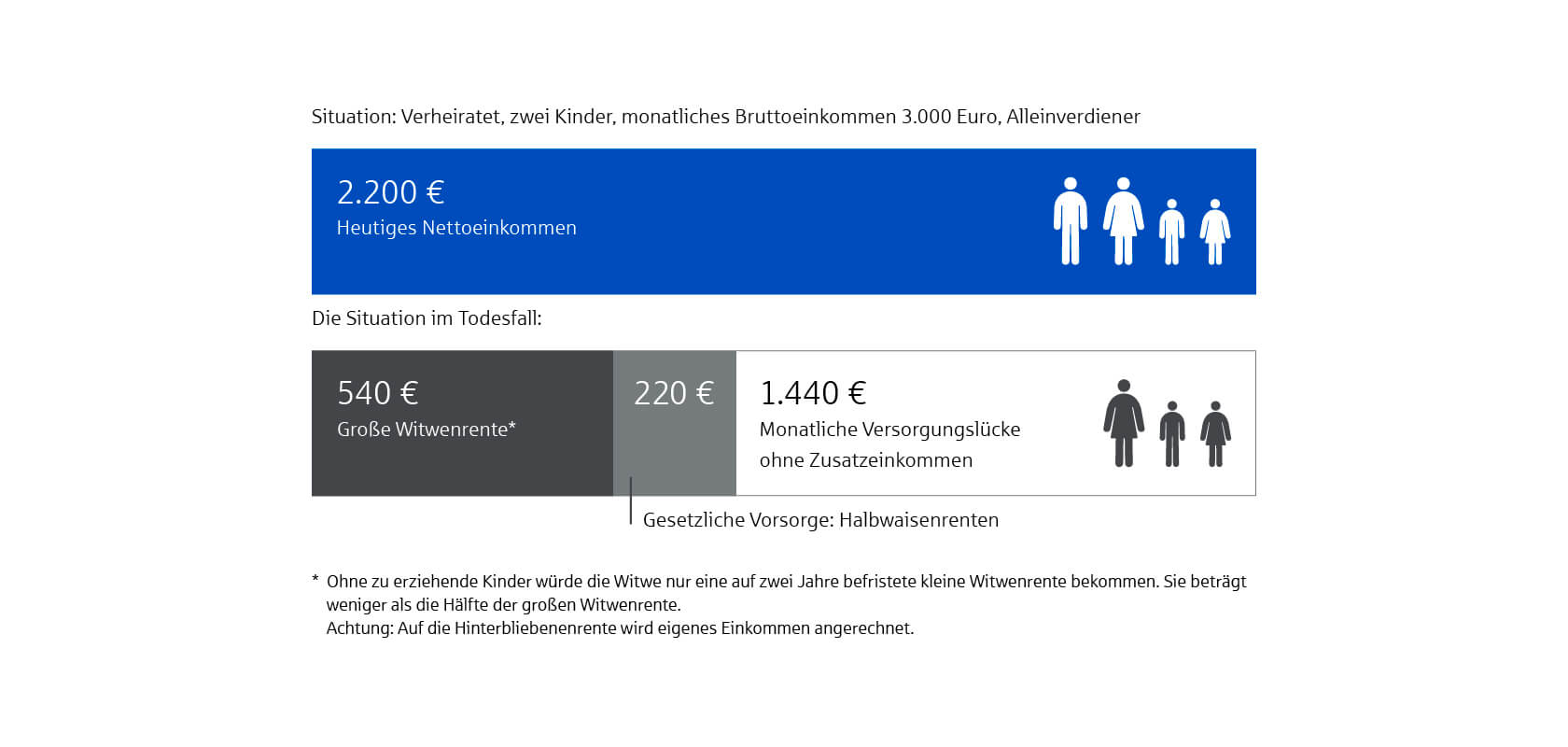

Nur eine minimale Grundversorgung vom Staat

auf den Todesfall

Risikolebensversicherung